Ensaio sobre Governança Corporativa

Um relatório de projeto sobre Governança Corporativa. Este relatório irá ajudá-lo a aprender sobre: - 1. Introdução à Governança Corporativa 2. Significado da Governança Corporativa 3. Definições 4. Importância 5. Necessidade 6. Modelos 7. Questões Éticas 8. Objetivos 9. Princípios 10. Jogadores 11. 4Ps .

Conteúdo:

- Ensaio sobre a Introdução à Governança Corporativa

- Ensaio sobre o significado da governança corporativa

- Ensaio sobre as definições de governança corporativa

- Ensaio sobre a importância da governança corporativa

- Ensaio sobre a necessidade de governança corporativa

- Ensaio sobre os modelos de governança corporativa

- Ensaio sobre as questões éticas da governança corporativa

- Ensaio sobre os Objetivos da Governança Corporativa

- Ensaio sobre os Princípios da Governança Corporativa

- Ensaio sobre os jogadores na governança corporativa

- Ensaio sobre os 4Ps da Governança Corporativa

1. Ensaio sobre a Introdução à Governança Corporativa:

Corporativo é uma única palavra usada para vários componentes e trabalhando juntos, e fornecer orientação é governança. O CEO com assistência do executivo corporativo deve fazer o máximo de esforços para satisfazer todos os tipos de partes interessadas.

Existem três grandes categorias de empresas e cada uma tem seu próprio método de governança e práticas justas e injustas:

(i) Sociedades Privadas:

Algumas empresas são fortemente mantidas por indivíduos ou membros da família. Tanto pequenas como grandes empresas estão nessa categoria e são gerenciadas sob liderança autoritária. Haverá muitos tipos de práticas desleais referentes a pagamentos estatutários, disparidade de pagamentos, contratação de funcionários e oportunismo. Há forte ênfase em negócios e lucros e não há ênfase nas atividades relacionadas à sociedade.

(ii) Empresas Públicas:

Esta categoria é composta por empresas estatais pertencentes ao governo central, pertencentes ao governo central, algumas das empresas privadas muito antigas que operam nas linhas de Empresas do Setor Público. Esse é um tipo quase oposto de corporações privadas. Falta de responsabilidade maior preocupação com o bem-estar dos funcionários e falta de competitividade no produto e no marketing. Haverá muitos casos de suborno e práticas antiéticas em várias atividades relacionadas a empresas.

(iii) Corporações Profissionais:

Existem empresas multinacionais e outras empresas privadas e públicas em que o promotor e outros diretores são profissionalmente qualificados e competentes. Eles são competentes em sua indústria, fazem bem, crescem bem e cuidam das Responsabilidades Sociais Corporativas na máxima extensão possível. O moral dos funcionários é muito alto e a satisfação no trabalho ainda está por alcançar.

As questões-chave que orientam uma empresa sobre como e quem está gerenciando são baseadas na estrutura financeira da empresa que tem influência direta sobre a propriedade ou quem é o chefe? Isso leva à composição da placa e está funcionando. O ambiente institucional dentro e fora da organização desempenha um papel crucial nas questões de tomada de decisão.

As relações são mostradas na Fig. 1.1:

Empresa indiana ainda está para alcançar o sucesso na governança corporativa, definindo valores e flextime trabalhando. Isso se deve ao fato de que os indianos seguem a disciplina sob os regulamentos das regras. Os valores éticos abrangem vários aspectos, como concorrência leal, responsabilidade social, atendimento ao consumidor e imagem corporativa.

Esses aspectos podem ser atendidos pelos seguintes métodos:

(a) Código de ética e política da empresa a ser exibido em todas as dependências da empresa.

(b) Formar um comitê de ética para cuidar da necessidade de valores éticos em indivíduos e departamentos.

(c) Seminários, workshops são apresentações audiovisuais a serem organizadas periodicamente para educar os funcionários em valores éticos e cultura.

(d) nomear um ombudsman para investigar decisões do ponto de vista ético e moral.

(e) Auditoria social por parte de executivos internos ou de pessoas externas a serem realizadas anualmente para conhecer áreas de melhoria.

Se o comitê de ética é ativo, isso é suficiente para os funcionários se absterem de práticas antiéticas. Auditoria social é uma avaliação sistemática do comportamento ético e ações e relatórios sobre algumas atividades significativas da empresa com impacto social. Por exemplo, controle de poluição, programas sociais, atendimento ao cliente, etc.

2. Ensaio sobre o significado da governança corporativa:

O conceito de governança corporativa tem sido usado em diferentes perspectivas. Começou como maximizando a riqueza dos acionistas e, em seguida, expandiu-se para maximizar a riqueza de todas as partes interessadas. A governança corporativa foi definida de muitas maneiras diferentes por acadêmicos e agências.

Algumas dessas definições / significados são dadas abaixo:

(a) Em poucas palavras, a governança corporativa diz respeito a "desempenho bem como conformidade".

(b) De acordo com Ada Demb e Friedrich Neubauer, “Governança corporativa é o processo pelo qual a corporação é responsabilizada pelos direitos e desejos das partes interessadas”.

(c) De acordo com James D. Wolfensohnn, Presidente do Banco Mundial “A governança corporativa é uma questão de promover justiça, transparência e responsabilidade corporativa.

(d) A OCDE definiu a governança corporativa como “um sistema pelo qual as corporações de negócios são dirigidas e controladas”.

(e) A Cadbury Committed (UK) definiu governança corporativa como “(é) o sistema pelo qual as empresas são dirigidas e controladas”.

(f) De acordo com YC Deveshwar, Presidente da governança corporativa do ITC refere-se à estrutura, sistemas e processos de uma corporação, que são considerados mais apropriados para aumentar sua capacidade de geração de riqueza.

(g) Salim Sheikh e William Ress, em seu tratado de governança corporativa e controle corporativo, declararam que “a governança corporativa também se preocupa com a ética, os valores e a moral de uma empresa e de seus diretores”. Uma revisão de várias definições e pontos de vista mostra que, em sua forma simplista, a governança corporativa é um termo abrangente que engloba várias questões relacionadas à alta administração, diretoria, acionistas e outras partes interessadas da empresa.

3. Efeito sobre as definições de governança corporativa:

A governança corporativa é um termo coletivo que engloba várias questões relativas à alta administração, ao conselho de administração, aos acionistas e aos stakeholders corporativos. Inclui ética e valores da empresa e de sua alta administração. Não existe uma definição única de governança corporativa. As definições estão evoluindo. Definições por especialistas no campo são anotadas.

As definições de 12 a 15 são atuais e denominadas governança corporativa:

1. “Governança corporativa é um campo da economia que investiga como garantir / motivar o gerenciamento eficiente de corporações pelo uso de mecanismos de incentivo, como contratos, projetos organizacionais e legislação. Isso geralmente é limitado à questão de melhorar o desempenho financeiro. Por exemplo, como os proprietários corporativos podem garantir / motivar que os gerentes corporativos ofereçam uma taxa de retorno competitiva ”.

-Mathiesen (2002)

2. “A governança corporativa lida com as maneiras pelas quais os fornecedores de finanças para corporações se asseguram de obter retorno sobre seus investimentos” (Journal of Finance).

-Shleifer e Vishny (1997)

3. “Governança corporativa é o sistema pelo qual as corporações de negócios são dirigidas e controladas. A estrutura de governança corporativa especifica a distribuição de direitos e responsabilidades entre os diferentes participantes da corporação, como conselho, gerentes, acionistas e outras partes interessadas, e define as regras e procedimentos para a tomada de decisões sobre assuntos corporativos. Ao fazer isso, também fornece a estrutura através da qual os objetivos da empresa são definidos e os meios para atingir esses objetivos e monitorar o desempenho ”.

-OECD Abril de 1999. A definição da OCDE é semelhante à que foi dada ao Comitê da Cadbury (1992)

4. “Governança corporativa - que pode ser definida estritamente como a relação de uma empresa com seus acionistas ou, mais amplamente, como sua relação com a sociedade - ...”

-De um artigo no Financial Times (1997)

5. “A governança corporativa é sobre promover a equidade corporativa, a transparência e a prestação de contas”.

-J. Wolfensohn, Presidente do Banco Mundial, citado por um artigo no Financial Times, 21 de junho de 1999

6. “Alguns analistas têm uma visão muito estreita, e dizem que (governança corporativa) é o termo chique para a maneira como diretores e auditores lidam com suas responsabilidades para com os acionistas. Outros usam a expressão como se fosse sinônimo de democracia de acionistas. A governança corporativa é um tema recentemente concebido, ainda mal definido e, consequentemente, borrado nas bordas ……. governança corporativa como um assunto, como um objetivo, ou como um regime a ser seguido para o bem dos acionistas, funcionários, clientes, banqueiros e, de fato, pela reputação e posição de nossa nação e sua economia ”.

-Maw et al. (1994. Pagel)

7. Estrutura-quadro integrado em que as pessoas se organizam formalmente para um propósito definido em uma corporação, e aplicam processos sistêmicos consistentemente para alcançar o desempenho previsto para o desenvolvimento sustentável.

8. “O sistema no qual uma empresa organiza e gerencia para garantir que todos os participantes financeiros recebam sua parte justa dos lucros e ativos de uma empresa”

-Padrão e pobres

9. Um processo contínuo através do qual interesses conflitantes ou diversos podem ser acomodados e uma ação cooperativa pode ser tomada.

-Comissão de Governança Global (1995)

10. “A governança corporativa está preocupada em manter o equilíbrio entre as metas econômicas e sociais. O trabalho de estrutura de governança existe para incentivar o uso eficiente dos recursos. O objetivo é alinhar o mais possível os interesses de indivíduos, corporações e sociedade ”.

-Adrian Cadbury (2004)

11. Governança corporativa é a gestão da estruturação, operação e controle de uma empresa com o objetivo de atingir metas estratégicas de longo prazo para satisfazer seus stakeholders, ou seja, acionistas, credores, colaboradores, clientes, fornecedores e aqueles conectados. A governança corporativa prescreve um código de conduta em relação a todas as partes interessadas. Assim, estabelece uma estrutura de responsabilidade efetiva para as partes interessadas.

12. A governança corporativa visa maximizar o valor do acionista de maneira legal, ética e sustentável, garantindo a justiça a todos os interessados - clientes, funcionários, investidores, fornecedores-parceiros, governo da terra e comunidade. Assim, a governança corporativa é um reflexo da cultura, políticas, como ela lida com seus stakeholders e seu comprometimento com os valores.

13. A boa governança corporativa serve vários objetivos importantes. Ele melhora o desempenho corporativo criando um ambiente que motiva os gerentes a maximizar o retorno sobre o investimento, melhorar a eficiência operacional e garantir uma base de crescimento de produtividade de longo prazo. Também garante que as corporações estejam em conformidade com os interesses dos investidores e da sociedade, criando justiça, transparência e responsabilidade nas atividades comerciais entre os funcionários, a administração e o conselho.

14. Governança Corporativa é um processo sistêmico pelo qual as empresas são direcionadas e controladas para aumentar sua capacidade de geração de riqueza. Como as grandes corporações empregam um vasto quantum de recursos sociais, o processo de governança deve garantir que essas empresas sejam gerenciadas de uma maneira que atenda às aspirações das partes interessadas e às expectativas da sociedade.

15. A Governança Corporativa é baseada nos princípios de integridade, justiça, equidade, responsabilidade e compromisso com os valores. Boas práticas de governança derivam da cultura e mentalidade da organização. À medida que as partes interessadas em todo o mundo demonstram grande interesse pelas práticas e pelo desempenho das empresas, a Governança Corporativa surgiu no centro do palco.

4. Ensaio sobre a Importância da Governança Corporativa :

Introdução de Governança Corporativa em uma empresa traz ordem e métodos no processo de tomada de decisão e fixa quem deve ser o responsável. Esse é o objetivo e a classificação de papéis emergir. A empresa se concentrará em sua missão, visão e não em gostos pessoais e desgostos de alguns altos executivos. Os benefícios da governança corporativa são difíceis de quantificar em curto prazo.

O malabarismo contábil e a exibição de lucros proporcionam ganhos de curto prazo para a empresa, mas não são políticas de longo prazo para credibilidade financeira. O verdadeiro desempenho financeiro de uma empresa, a abertura e as políticas de governança proporcionam a confiança do investidor.

As políticas antiéticas ou a má administração por parte do CEO ou diretor de uma empresa serão expostas ao aderir aos princípios de governança corporativa. A governança corporativa lançará luz sobre as remunerações excessivas dadas aos diretores ou CEOs. Melhora a confiança do investidor e as relações.

A ocorrência de fraudes e má gestão pode ser detectada cedo para ações corretivas. Também está acordado que nenhum sistema pode remover completamente as práticas fraudulentas. A governança corporativa é um sistema democrático aberto. Eles podem parecer demorados ou demorados ou a tomada de decisão individual é prejudicada. O risco de fraude é muito maior e prejudica a empresa.

A introdução da governança corporativa tem uma imagem publicitária ou um valor esnobe onde as empresas com governança corporativa são tratadas pelos investidores e pelo público em geral como prósperas e prospectivas. A governança corporativa ajuda os investidores institucionais. As formas autocráticas de trabalhar por cima do latão são removidas. A governança corporativa cria uma nova cultura aberta na organização.

A confiança gerada pela governança corporativa melhorará o desempenho participativo da organização. Cada vez mais se oferecerá capital financeiro, fornecerá bens, comprará bens e serviços e ingressará na empresa. A capitalização de mercado de uma empresa diminui drasticamente sempre que uma empresa é conhecida por seguir práticas antiéticas.

Isso foi visto nos casos de casos do grupo Satyam e Sun no passado recente. A sociedade está investindo seus recursos em uma empresa, naturalmente será dever da empresa fornecer aos seus stakeholders uma conta de desempenho honesta e clara. Para alcançar essa empresa, é preciso iniciar a governança corporativa e acompanhar a implementação efetiva.

As políticas e métodos de governança corporativa variam em todo o mundo por meio dos princípios básicos que permanecem os mesmos. Além de leis e códigos escritos sobre governança adequada, as empresas devem ter seus códigos voluntários correspondentes à sua missão e objetivos.

A importância da boa governança corporativa está na área detalhada de a a z abaixo:

(a) Destacar e remover a falta de comprometimento do CEO e do conselho de administração e da diretoria executiva

(b) Remover cultura de sigilo. Traga a abertura nas políticas e no trabalho de uma empresa

(c) Removendo as políticas que ajudam os diretores a acumular poder e dinheiro não devido a eles

(d) Destacando formas antiéticas de políticas e trabalhando em uma empresa

(e) Remoção de proteção extra para um grupo particular de investidores ou diretores

(f) Proteção dos direitos dos acionistas minoritários

(g) Maximizar o valor dos acionistas e a igualdade de tratamento para todos os acionistas

(h) Respeito pelos direitos e formas democráticas de trabalhar com todas as partes interessadas e acionistas em particular

(i) Remover a letargia administrativa e as deficiências legislativas

(j) Conheça a lógica competitiva dos mercados globais

(k) cumprir as leis do país

(l) Aderir às responsabilidades sociais de uma empresa

(m) Os valores éticos estabelecidos de uma empresa geram reputação de longo alcance, imagem de marca e benefícios

(n) Cultura de trabalho aberta terá lealdade dos funcionários

(o) Aumento da capitalização de mercado e valorização da riqueza investida

(p) Criação de valor para todas as partes interessadas de uma empresa

(q) Perspectivas futuras mais brilhantes para a empresa

(r) A empresa constrói imagem social e política

(s) Reputação internacional faz companhia para crescimento por meio de fusões e aquisições

(t) Imagem dos promotores vai aumentar

(u) Embora os proprietários legais devam exercer o controle sobre qualquer empresa, os outros que controlam os negócios de poucas empresas são os credores, por seu grupo financeiro e de gestão, por sua localização e conhecimento privilegiado. A governança corporativa ajuda na remoção de controles desnecessários por interesses adquiridos

(v) Contribuições de adição de valor econômico e adição de valor de mercado podem ser maximizadas pela governança corporativa

(w) Reduz os incentivos dos gerentes para manipular ou simplificar as contas e mostrar mais lucros

(x) Os freios e contrapesos na governança corporativa terão grande impacto positivo para se ater aos objetivos e metas estabelecidos pela empresa sem recorrer a gostos pessoais e desagrados

(y) Sistema justo de processos, desempenho e medição

(z) favorável ao meio ambiente.

5. Ensaio sobre a necessidade de uma boa governança corporativa :

No final do século XIX, nos Estados Unidos, as então grandes empresas como a Standard Oil and Rail Road Company cobriam cheques e regalias desconhecidos na história e usavam-nas para construir luxuosas mansões em ilhas. Os recursos de uma empresa foram claramente desviados para o luxo privado.

Os excessos dos magnatas tornaram-se grandes demais para serem ignorados. Desde 1880, o governo dos EUA está incrementalmente colocando regulamentações no lugar de grandes indústrias e restringindo o poder dos barões ladrões. É o começo da governança corporativa.

Ao discutir a Governança Corporativa, é lembrado em palavras famosas "quando o presidente faz isso, isso significa que não é ilegal" de Richard. M. Nixon (1913-1994), que foi o trigésimo sétimo presidente dos Estados Unidos. Ele foi o primeiro a renunciar do cargo por seu envolvimento no Escândalo do Portão da Água.

Ele arrogantemente esqueceu que ele era representante das pessoas. O poder o fez pensar que ele estava acima de todas as leis da terra. É exatamente o que acontece com muitos executivos-chefes de empresas, mais ainda, em empresas privadas ou familiares.

Um estado regulador moderno deve fazer diretrizes, código de conduta; tornar regras, regulamentos, leis e pessoal de treinamento necessários para evitar abuso corporativo. A ideia é que os altos executivos, como o MD, CEO, diretores da empresa, trabalhem para o crescimento da empresa e façam com que a empresa governe por seu próprio bem e desenvolvam benefícios gerais para todos os seus stakeholders, a empresa de forma eqüitativa.

Os altos funcionários devem se comportar como curadores da empresa. Eles não devem usar seu dinheiro e poder posicional para melhorar sua causa pessoal, como acumular riqueza, desviar recursos e usar informações da empresa para obter ganhos pessoais, beneficiando suas famílias obtendo salários gordurosos auto-aprovados, bônus, regalias e outros luxos.

De fato, muitos barões empresariais fazem o conselho de diretores de membros da família e fazem uma reunião sindical em lugar de reunião do conselho. Poucos barões da indústria entram na arena política ou se entregam a hábitos caros, como voar com aviões de companhias diárias e similares. Em poucas empresas familiares todas elas costumavam ir em pequena escala. A prática contábil inteligente usada para encobri-los.

Agora, os acionistas, governos e público em geral obtêm todos os detalhes e informações, e será difícil para as empresas limitadas públicas se dedicarem às atividades acima graças ao despertar geral e à rápida disponibilidade de informações aos interessados da empresa. . O desenvolvimento econômico e os ganhos de empresa não devem ser desperdiçados por um pequeno grupo de altos funcionários de uma empresa para sua glorificação pessoal.

A popularidade, a imagem da marca e a longevidade de uma empresa, além da alta capitalização de mercado, mostram boa governança corporativa na empresa em particular. A Governança Corporativa tem que ser construída tijolo a tijolo e consolidada para que ela se torne parte e visão e um modo de vida em uma empresa.

Eu. Com o início da industrialização, a corporação passou a existir.

ii. Corporativa evoluiu a partir de pequenos negócios familiares.

iii. O crescimento da forma corporativa casa de pequenos negócios é visto mais na Índia. Todas as principais empresas indianas são empresas familiares.

iv. Boas casas de negócios familiares desenvolveram muitas empresas excelentes baseadas em valores e responsabilidades sociais.

Exemplos: TATA, Birla's

v. A maioria das empresas familiares indianas tem sua participação na faixa de 10 a 20%. As famílias desfrutam de 100% de propriedade. As famílias também começaram a aproveitar indevidamente as posições tomadas pelo familiar. Usou a influência para usar e não usar os recursos da empresa para aumentar ainda mais os benefícios familiares e o poder político. Havia a necessidade de introduzir a governança corporativa.

vi. Poucos começaram a usar suas posições e

(a) Regras distorcidas para ganhos pessoais ao custo de suas empresas.

(b) Poucos recursos e poderes da empresa para seus ganhos políticos

(c) Empregou todos os parentes e amigos. Sancionados por si mesmos pesadas remunerações.

(d) Delicie-se com atividades ilegais

(e) Começou a ganhar contas falsas ou mostrando grandes despesas ou lucros menores.

(f) Duping acionistas ou indulgente em poucos funcionários recebendo benefícios ilegais.

(g) Esconder e torcer informações.

(h) Mudança de políticas e pessoas à vontade.

(i) Obter benefícios políticos individuais ao custo da empresa.

A ideia de governança corporativa:

Eu. Considerando o tipo de atividades acima, que acabam prejudicando o interesse da empresa ou de seu detentor estável, a idéia de governança corporativa surgiu desde as últimas duas décadas na Índia.

ii. O atual formato de governança corporativa evoluiu desde os últimos 15 anos. Agora faz parte das leis da empresa na Índia.

Pilares da Governança:

A governança corporativa se destaca:

Eu. Integridade e justiça de uma empresa e sua gestão justa

ii. Sobre a transparência em todas as suas atividades e, em particular, sobre divulgações e

iii. Responsabilidade e responsabilidade.

Os 3 pilares são mostrados na Fig. 1.2:

6. Ensaio sobre os modelos de governança corporativa:

Apenas dois tipos de modelos corporativos são discutidos na literatura de finanças corporativas.

Esses são:

(i) Modelo anglo-americano e

(ii) modelo alemão-japonês.

O padrão de propriedade das empresas na Índia e em muitos outros países do sul da Ásia tem um modelo corporativo distinto, diferente dos dois modelos acima. A diferença é principalmente devido ao fato de que o modelo corporativo indiano-sul-asiático compreende três tipos de proprietários.

Eles são:

(i) Acionistas promotores, em geral, controlando de 20% a 75% do capital social total da empresa, sendo o restante

(ii) Indivíduos e

(iii) Fundos mútuos e instituições financeiras, onde indivíduos não podem estar contribuindo com mais de um terço do capital social em geral.

Portanto, os três modelos podem ser mostrados como na Fig. 1.3:

(i) modelo anglo-americano:

As características especiais deste modelo são:

(i) O padrão de propriedade do período anterior a 1990 era dominado por um grande número de acionistas de varejo espalhados por todo o país. Costumava haver divórcio total entre propriedade e administração com sérios problemas de agência.

(ii) Propriedade das empresas no período pós-1990, que é geralmente equilibrada entre acionistas individuais e institucionais, com menos problemas de agência.

(iii) Empresas dirigidas por CEOs e gerentes profissionais com participações insignificantes, exceto na forma de Opção de Compra de Ações (ESOP). Existe, portanto, uma clara linha divisória entre proprietários e gerentes.

(iv) Os investidores institucionais são geralmente investidores de carteira, como bancos e fundos mútuos, que estão interessados em sair rapidamente após o lucro da reserva no momento certo.

(v) De acordo com Jonathan Charkham, este é um modelo de “alta tensão”, já que o CEO deve garantir a adesão a todas as autoridades reguladoras, mercados de capitais, mercados monetários e ameaças ocultas de aquisição também.

(ii) modelo alemão-japonês:

Os modelos são semelhantes. Eles compartilham entre eles seguindo características comuns.

Esses são:

(i) Em ambos os países, os investidores institucionais, nomeadamente bancos e instituições financeiras, são investidores de longo prazo e desempenham um papel bastante activo na gestão. Seu grande interesse e monitoramento ajudam a tonificar o desempenho das empresas e a proteger o interesse dos acionistas de varejo.

(ii) Em ambos os países, as normas de divulgação são frouxas e os controles sobre informações privilegiadas não são abrangentes nem eficazes. Da mesma forma, aquisições hostis são geralmente desconhecidas.

(iii) Modelo indiano-sul-asiático:

O padrão de propriedade das principais empresas indianas permite claramente que:

(i) Os accionistas promotores são proprietários dominantes, detendo 25 por cento a 85 por cento do capital social total.

(ii) O chefe do grupo promotor é também geralmente o Chief Executive Officer (CEO) da empresa.

(iii) O “agente principal” é assim consideravelmente diluído neste modelo, pois os interesses dos promotores convergem com os acionistas de varejo, pelo menos teoricamente.

(iv) A distinção entre proprietários e administradores, nomeadamente principal e agente, é pouco clara, resultando em medidas correctivas completamente diferentes para proteger o interesse dos accionistas comuns,

(v) Os reguladores do mercado de capitais (SEBI na Índia) são, portanto, obrigados a adotar salvaguardas adicionais para proteger os interesses dos acionistas ordinários.

(vi) A obtenção de relações entre o Principal-Agente e este modelo não é de modo geral, podendo criar um conflito de interesses entre os acionistas promotores e os acionistas de varejo.

(vii) Se houver qualquer possibilidade remota de um choque neste modelo, pode ser principalmente entre (a) acionistas promotores - Agente deo e (b) acionistas de varejo.

As boas empresas atraem investimentos financeiros dos investidores do país e de outros países. O investimento não virá se houver falta de confiança dos investidores, especialmente dos investidores estrangeiros.

A resposta para isso é a governança corporativa e as práticas seguidas pela empresa. As características das mudanças são basicamente a transparência e a responsabilidade. Os investidores gostariam de investir mais e mais em empresas bem governadas.

A OCDE identificou a necessidade de governança corporativa nas seguintes áreas:

Os direitos e obrigações dos acionistas:

A governança corporativa deve garantir a proteção dos direitos dos acionistas. O governo deve estar na linha de um voto por ação. A administração deve estar aberta e compartilhar informações relevantes com todos os acionistas. É importante que os acionistas minoritários sejam protegidos com toda a justiça.

Tratamento equitativo dos acionistas:

Todos os acionistas de uma determinada classe são tratados ao par. Os direitos dos acionistas devem ser protegidos pela lei da terra.

O papel das partes interessadas e governança corporativa:

Todas as partes interessadas devem obter as informações necessárias por meio de divulgações claras e abertas. As partes interessadas devem participar ativamente na formulação das políticas e interromper as ações erradas. A governança corporativa deve fornecer um mecanismo eficaz para a reparação da violação de quaisquer direitos das partes interessadas.

Transparência, divulgação de informações e auditoria:

A transparência é a pedra angular da governança corporativa, especialmente nas áreas de estrutura de propriedade, dados financeiros, balanço patrimonial e resultados, etc., membros do conselho e da alta gerência, aspectos importantes em relação aos funcionários e demais partes interessadas, políticas governamentais e como eles afetam a empresa, a meta estabelecida pela empresa e as conquistas, as perspectivas futuras e as perspectivas. As informações devem ser disponibilizadas dentro do prazo para que as partes interessadas leiam, digam e opinem sobre o funcionamento da empresa.

Do Conselho de Administração:

A orientação adequada do conselho e o monitoramento do progresso garantem a liderança estratégica da governança corporativa da empresa. A estrutura do conselho, a reunião e os processos relacionados devem ser ajustados para obter a ajuda do conselho para atingir as metas estabelecidas.

Membros não executivos do conselho:

Os membros externos são diretores independentes são escolhidos para julgamento independente do desempenho da empresa, estratégias adotadas, nomeações importantes e gerenciamento de ativos. O membro independente deve estar longe de relações comerciais com a empresa.

Gestão executiva, remuneração e desempenho:

O procedimento de compensação adequada à gestão e à rentabilidade global deve ser publicado regularmente. A gestão executiva deve garantir melhoria na competitividade e excesso de capital.

7. Ensaio sobre as questões éticas no governo das sociedades:

Os valores éticos abrangem vários aspectos, como concorrência leal, responsabilidade social, atendimento ao consumidor e imagem corporativa.

Esses aspectos podem ser atendidos pelos seguintes métodos:

(a) Código de ética e política da empresa a ser exibido em todas as dependências da empresa.

(b) Formar um comitê de ética para cuidar da necessidade de valores éticos em indivíduos e departamentos.

(c) Seminários, workshops são apresentações audiovisuais a serem organizadas periodicamente para educar os funcionários em valores éticos e cultura.

(d) nomear um ombudsman para investigar decisões do ponto de vista ético e moral.

(e) Auditoria social por parte de executivos internos ou de pessoas externas a serem realizadas anualmente para conhecer áreas de melhoria.

Se o comitê de ética é ativo, isso é suficiente para os funcionários se absterem de práticas antiéticas. Auditoria social é uma avaliação sistemática do comportamento ético e ações e relatórios sobre algumas atividades significativas da empresa com impacto social. Por exemplo, controle de poluição, programas sociais, atendimento ao cliente, etc.

Uma empresa pode ou não publicar o relatório de auditoria social. No entanto, deve ser publicado para todos os funcionários para despertar sua responsabilidade social e ética nos negócios. O apoio da alta administração é essencial para buscar a RSC e a ética nos negócios em conjunto. O Quadro 1.1 e 1.2 dá exemplos de governança corporativa do ITC e do NALCO.

8. Ensaio sobre os objetivos da governança corporativa:

A boa governança é essencial para a existência de uma empresa.

Os principais objetivos da boa governança corporativa são:

(a) Promover um ambiente saudável para investimento a longo prazo.

(b) Para criar uma confiança no corporativo e em suas habilidades.

(c) Promover o desenvolvimento de negócios.

(d) Melhorar a eficiência do mercado de capitais.

(e) Aumentar a eficácia no serviço da economia real.

(f) Exercer controle efetivo sobre assuntos corporativos pelo conselho em todos os momentos.

Corporativo é uma única palavra usada para vários componentes e trabalhando juntos, e fornecer orientação é governança. Uma empresa está vinculada por vários acionistas. O CEO com assistência do executivo corporativo deve fazer o máximo de esforços para satisfazer todos os tipos de partes interessadas.

Existem três grandes categorias de empresas e cada uma tem seu próprio método de governança e práticas justas e injustas:

(1) empresas privadas,

(2) Empresas Públicas e

(3) Corporações Profissionais.

Empresas indianas ainda estão para alcançar sucesso no trabalho de horário flexível. Isso se deve ao fato de que os indianos seguem a disciplina sob os regulamentos das regras.

9. Ensaio sobre os Princípios da Governança Corporativa :

O estilo de governança pode ser tão diferente quanto a natureza das empresas. Por essa razão, tanto o Comitê Cadbury quanto o Comitê Rahul Bajaj afirmaram que não existe uma estrutura única de governança corporativa no mundo desenvolvido. Não existe uma estrutura de 'tamanho único' para governança corporativa. Toda empresa pode ter seu próprio estilo de governança. Apesar da singularidade dos estilos, existem alguns princípios fundamentais de governança corporativa.

Estes princípios são dados abaixo e também mostrados na Fig. 1.4:

(a) Ética:

Uma empresa deve observar padrões éticos. O desvio dos princípios éticos corrompe a cultura organizacional e prejudica o valor das partes interessadas.

(b) Transparência:

Envolve a explicação das políticas e ações da empresa para aqueles a quem deve responsabilidades. A transparência leva a divulgações apropriadas sem pôr em risco o interesse da empresa. No caso da Enron, o valor do acionista foi destruído porque não compartilhou de retrocessos com os acionistas.

c) Responsabilidade:

Significa que o Conselho de Administração é responsável perante os acionistas e a administração é responsável perante o Conselho de Administração e os acionistas. A prestação de contas fornece impulso ao desempenho.

(d) Tutela:

Existe o princípio de tutela no Conselho de Administração que deve agir para proteger e valorizar os acionistas e outras partes interessadas. Mahatma Gandhi havia defendido esse princípio.

e) Empoderamento:

Desencadeia a criatividade e a inovação em toda a organização, atribuindo verdadeiramente poderes de decisão nos níveis mais apropriados da hierarquia organizacional.

(f) Justiça para todos os Stakeholders:

Envolve um tratamento justo e equitativo de todas as partes interessadas que participam da estrutura de governança corporativa.

(g) Supervisão:

Isso significa a existência de um sistema de freios e contrapesos. Deve evitar o uso indevido do poder e facilitar a resposta oportuna da administração a mudanças e riscos.

h) Auditoria Externa:

Deve ser independente e penetrante.

(i) Regime Regulatório:

Deve haver um regime regulatório apropriado para apoiar essas obrigações.

j) Política para os denunciantes:

As empresas devem adotar uma política para os denunciantes. Isto foi especificamente recomendado pelo Comitê Narayan Murthy.

Ao discutir os princípios, alguns pontos relevantes que surgem são:

(a) Prática prevalente em diferentes modos:

A governança corporativa é uma prática que está sendo seguida pela corporação em todo o mundo. Cada país pode adotar sua própria forma de governança corporativa.

(b) Nenhuma definição única:

É um conceito dinâmico e pode ser definido de várias maneiras. Não é definido de uma só maneira.

(c) Extraído de diversos campos:

A governança corporativa é derivada de diversos campos, como leis, economia, ética, política, gestão, finanças etc.

(d) Mera lei não é suficiente:

A governança corporativa vai muito além do direito das empresas. Na Índia, o direito das empresas foi alterado para incluir melhores práticas corporativas, como o comitê de auditoria, declaração de responsabilidade do diretor, votação por cédula postal. A implementação rigorosa da lei é essencial.

(e) padrão contábil:

Em todos os países desenvolvidos, os padrões contábeis foram elaborados e seguidos. A Índia também desenvolveu seus próprios padrões contábeis, que devem ser seguidos por todas as empresas.

f) Diretores profissionais e competentes:

A chave para uma boa governança corporativa é uma Diretoria bem informada e bem informada. O conselho deve ter um grupo principal de diretores não executivos profissionalmente aclamados e credenciados.

g) Avaliação:

A governança corporativa agora pode ser avaliada e a classificação de governança corporativa chegou para ficar. Muitas empresas indianas como a ITC, Infosys, Grasim foram avaliadas e receberam classificação de governança corporativa por agências como a CRISIL ou a ICRA.

Em conclusão, pode-se dizer que uma governança corporativa mínima pode ser alcançada seguindo a lei, melhor governança por meio de uma gestão profissional, mas a melhor governança corporativa é alcançada seguindo práticas e princípios éticos.

10. Ensaio sobre os jogadores no governo das sociedades:

Existem duas categorias de jogadores em governança corporativa em qualquer empresa:

(a) Órgão Regulador: o órgão regulador é formado pelo Diretor-Presidente ou Diretor Gerente ou Presidente, Diretor Gerente, Conselho de Administração, Diretoria e Acionistas.

(b) O outro tipo de partes interessadas são muitas e dispersas, incluindo fornecedores, clientes, funcionários, credores, órgãos governamentais e a sociedade em geral.

Em muitas empresas, os acionistas delegam seus direitos de voto aos gerentes para agir no melhor interesse das empresas. Em outras palavras, a propriedade das empresas é separada do controle. O controle é exercido pelos acionistas para além das decisões gerenciais. Em condições indianas, a propriedade não é tão desativada, portanto, há problemas que são controlados.

Torna-se necessário para o Conselho de Administração para desenvolver políticas, dar diretores para estratégias e nomear pessoas apropriadas para níveis superiores na empresa. Isso será no sentido de garantir a responsabilidade da organização ao governo e aos acionistas.

The directors, employees and management officers receive their salaries, perks, benefits and reputation whereas the shareholders or owners who take the risk and receive capital in return. A shareholder participates in a company by investing his funds or financial capital to the company so that he receives a fair share of financial returns.

The players in corporate governance are broadly shown as the board and the management organisation from inside the company and outside the government, the financial institutions, lenders, suppliers, customers, investors and general public. The question comes who is governing or who is the real manager? Depending on the money, strength or positional strength the center of governance shifts.

A simple figure showing who governs is shown in Fig. 3.1:

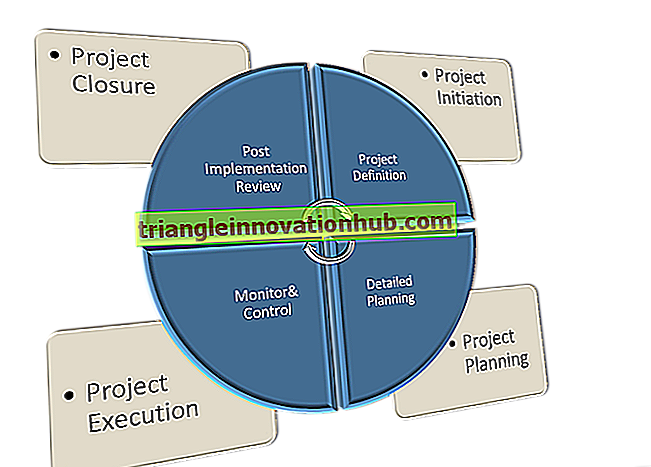

11. Essay on the 4Ps of Corporate Governance:

The companies now would have to provide detailed and true of account of their performance in lieu of the resources spared by the society. The chief executive officer, the board of directors and executive directors will have to own up the responsibility for the success and failures of an enterprise, if not fully at least to the extent of their knowledge and actions.

This aspect is making the entry of corporate governance and the enterprise work towards its set direction effectively. Corporate governance does not go by profit figures or good cash flows, it goes by long term goals and contribution by its people. Corporate governance has integrated frame work of 4Ps or it is of people, purpose, processes and performance. The 4Ps have important role in channelising resources of any company.

The 4Ps of corporate governance and what falls in each category is explained in a flow diagram as Fig. 3.2:

(i) People:

It is people who run any company. The people are its stakeholders like investor, customers, employees, lenders, suppliers, government and society at large. The inside stakeholders in a company should be capable, talented for their jobs, purpose oriented workers and ethical in their approach.

The management should be fair, equitable and result oriented. The company management must incorporate ethical practices in the company like transparency and integrity. Cordial relationships with different stakeholders and their involvement in decision making process reduce conflict areas.

(ii) Purpose:

The management of a company should be clear in the purpose of a company. The purpose should be communicated and known to all. The purpose should be altered as time and conditions change. The established purpose should be measurable and actionable. Purpose definition leads to vision and mission of a company. In turn setting path for strategic and detailed action plans of a company processes.

(iii) Process:

The process management in a company be defined and documented. The process management has subgroups resource management, organisation management, supply chain management, energy management, marketing management, information management, risk management and the lie.

The processes management include how these will coordinate and bring the preset results. The control parameters and mechanisms will show the areas of deficiencies in these processes. The plant and processes are governed by various rules and laws of the country which need compliance.

(iv) Performance:

The performance levels should be set and communicated so that all in chain know what is expected. What is acceptable and what is not. The performance should be measurable. Regular measurement leads to finding operation efficiencies and shortcomings at different levels. The performance measurement can be fixed on the monetary transactions in a company like asset efficiency or supply chain expenditure.