Resgate de debêntures em uma apólice de seguro (lançamentos contábeis)

Segundo este método, para fazer provisão para resgate de debêntures, uma apólice de seguro deve ser tomada. Assim, um montante fixo de prêmio é pago anualmente à seguradora, que por sua vez concorda em pagar o valor necessário para o resgate das debêntures após o vencimento de um período especificado. Nesse método, o montante da contribuição anual para o fundo de amortização é utilizado para pagar o prêmio por essa apólice de seguro, em vez de investir esse valor em títulos externos. Este método evita a possibilidade de qualquer perda na realização de investimentos.

O tratamento contábil aqui seria o mesmo adotado no caso do método de fundo de debêntures. A diferença reside apenas no fato de que é aberto um método de 'Conta de Apólice do Fundo de Resgate de Debêntures' em vez de uma 'Conta de Investimento do Fundo de Resgate de Debêntures' e não haverá registro de participação nesse método.

As seguintes entradas do diário serão passadas sob este método:

Em cada ano:

(i) Para Pagamento do Prêmio de Seguro:

Política do Fundo de Resgate de Debêntures A / c Dr.

Para o banco A / c

(ii) Para apropriação do Valor do Prêmio:

Lucro e Perda Apropriado A / c Dr.

Para o Fundo de Resgate de Debêntures A / c

No ano passado:

(i) Para o montante recebido da companhia de seguros:

Banco A / c Dr.

Para a Política do Fundo de Resgate de Debêntures A / c

(ii) Para Lucro na Apólice de Seguro:

Política do Fundo de Resgate de Debêntures A / c Dr.

Para o Fundo de Resgate de Debêntures A / c

(iii) pelo valor pago aos debenturistas:

Debêntures A / c Dr.

Para o banco A / c

(iv) Para Saldo do Fundo de Resgate de Debêntures A / c Transferido para Reserva Geral:

Fundo de Resgate de Debêntures A / c Dr.

Para Reserva Geral A / c

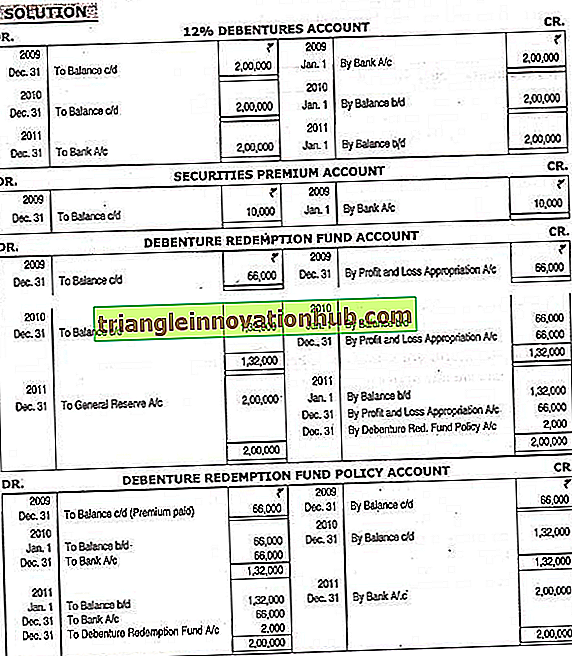

Ilustração:

Uma empresa emitiu 2.000 debêntures de 12% de Rs. 100 cada um em Rs. 105 em 1 de janeiro de 2009, resgatáveis após três anos. A empresa adotou uma apólice de seguro de Rs. 2.000.000 para resgate de debêntures e pago Rs. 66.000 prêmio anual. No final do terceiro ano, o valor da apólice foi recebido e as debêntures resgatadas.

Mostrar contas contábeis necessárias.