Sugestões para a preparação do balancete (com 4 ilustrações)

Quando todas as transações de um determinado período são entradas em registros subsidiários e lançadas em suas respectivas contas no razão, elas são equilibradas lançando os dois lados, atingindo a diferença. Em seguida, uma lista desses saldos é preparada agrupando todos os saldos devedores no lado esquerdo e os saldos de crédito no lado direito e os dois lados são totalizados.

É importante notar que transações por um período podem ser numerosas, vouchers relacionados a elas podem se acumular em arquivos enormes, as entradas e postagens podem ter centenas de páginas, mas os itens essenciais (saldos) são compreendidos em uma pequena lista de saldos e a lista de saldos é chamada de balancete.

As partes a quem vendemos bens a crédito são os nossos devedores. Nos negócios, as compras de crédito e as vendas a crédito são comuns. Assim, quando vendemos produtos a crédito para nossos clientes e, se ainda não foram liquidados, suas contas mostram um saldo devedor. Se esses saldos de débito forem exibidos individualmente, será complicado e difícil de gerenciar, pois os débitos individuais são executados em várias páginas.

Para evitar isso, o valor de tais contas pessoais (devedores), que mostra um saldo devedor, é totalizado e este valor total consolidado é mostrado no balancete como Devedores Diversos, como um único item. Da mesma forma, as partes de quem compramos bens a crédito são nossos credores. Se não pagamos, as contas deles mostram um saldo de crédito.

O valor de tais contas pessoais, que mostra os saldos de crédito são totalizados e este valor total consolidado é mostrado no balancete como Credores Diversos como um único item.

Um balancete é um resumo de todos os saldos contábeis em aberto, como em uma data específica. Os saldos de débito das contas devem ser escritos na coluna de débito, enquanto os saldos de crédito das contas devem ser gravados na coluna de crédito. Dr. e Cr. foram dados entre parênteses na tabela a seguir que são de grande ajuda na preparação do Balancete.

Ilustração 1:

Ilustração 2:

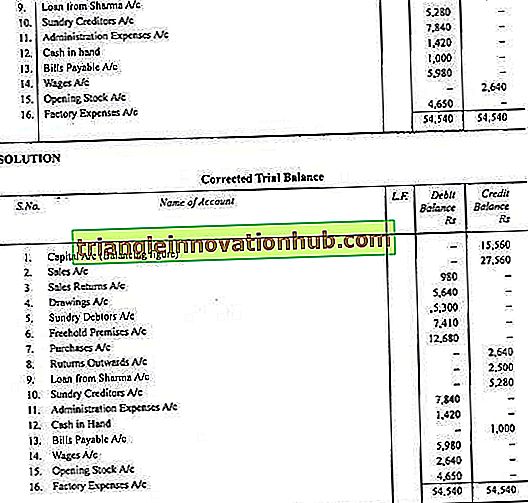

Ilustração 3:

Ilustração 4: