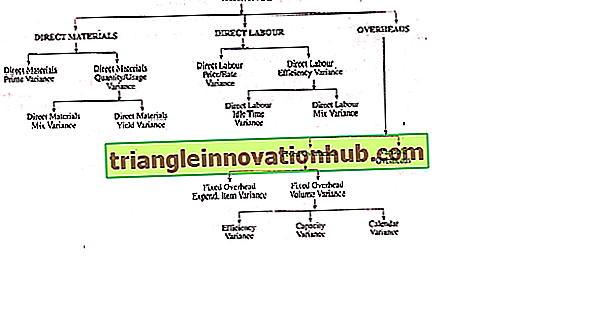

Classificação de Variância: 3 Categorias

Os pontos a seguir destacam as três categorias na classificação de variações.

(i) Quando os materiais são cobrados da produção pelo preço real:

É a diferença entre o custo padrão dos materiais diretos especificados para a produção alcançada e o custo real dos materiais usados.

Assim, para descobrir o custo do material, torna-se necessário verificar:

i) Quantidade real de materiais utilizados,

(ii) preço real por unidade;

(iii) quantidade padrão de materiais e

(iv) preço padrão por unidade.

(ii) Quando os materiais são cobrados para produção a preço padrão:

A soma do preço e variação de uso.

Sabemos que a variação do custo do material também pode ser analisada de acordo com as causas, ou seja, (i) Preço e (ii) Variação de quantidade / uso.

A variação de quantidade ou uso pode novamente ser subdividida em (i) variação do mix e (ii) variância do yield.

Variação do custo do material = (custo standard - custo real)

Material OR = (Quantidade Padrão x Taxa Padrão) - (Quantidade Real x Taxa Real)

1. Taxa de Material Direto ou Variação de Preço:

(i) Quando os materiais são cobrados da produção a preços reais:

É a diferença entre o preço-padrão especificado e o preço real pago pelos materiais diretos usados.

(ii) Quando os materiais são cobrados para produção a preço padrão:

É a diferença entre o preço padrão e o preço real pago pelos materiais diretos comprados.

O MPV surge para:

(i) Mudança de preço;

(ii) Alteração nos encargos de transporte;

(iii) Não obter desconto de quantidade;

(iv) quantidade de material é diferente do padrão etc.

Variação do preço do material = (Taxa padrão - Taxa real) x Quantidade real

2. Uso Direto de Material ou Variação de Quantidade:

É a diferença entre a quantidade padrão especificada e a quantidade real usada.

MUV = (Quantidade Padrão - Quantidade Real) x Preço Padrão por unidade

Essa variação aparece devido a:

(i) Alteração no design do produto;

(ii) Uso de materiais defeituosos ou abaixo do padrão;

(iii) furto;

(iv) descuido no manuseio de materiais;

v) método de produção ineficiente;

(vi) Funcionário não qualificado, etc.

(a) Variação Direta da Mistura de Material:

É a diferença entre as quantidades reais de materiais usados em uma mistura no preço-padrão e a quantidade total de materiais usados ao preço médio ponderado por unidade de materiais, conforme mostrado na Folha de Custos Padrão. Em suma, é a diferença entre o padrão e a composição real de uma mistura.

É desnecessário mencionar que esta variação é aplicável somente quando os materiais diretos são fisicamente misturados. Então, onde uma mistura padrão é especificada, uma variação de mix de material aparecerá. Isso aconteceu devido à escassez temporária ou aumento no custo do material usado.

Variação de mistura de material =

OU, MMV = Preço Padrão (Quantidade Padrão Revisada - Quantidade Real)

Onde,

Quantidade Padrão Revisada = Peso Total da Mistura Real / Peso Total da Mistura Padrão x Quantidade Padrão

Haverá variação favorável se a quantidade real for menor que a quantidade padrão revisada e vice-versa no caso oposto.

Ilustração 1:

Em uma empresa, o mix atual difere do mix padrão, mas não há alteração na saída:

(b) Variação do rendimento de materiais diretos:

Essa é a diferença entre o rendimento standard da entrada de materiais reais e o rendimento real, ambos valorizados no custo do material standard do produto, ou seja, em resumo, é a diferença entre o rendimento padrão especificado e o rendimento real obtido. Isso é particularmente aplicável em indústrias de processo onde a perda é quase uma necessidade.

Depois de levar em consideração a perda normal, torna-se possível definir um rendimento ou uma saída padrão. O rendimento padrão é a saída esperada da entrada padrão de matérias-primas. Mas, na prática, a produção real difere da produção padrão e a diferença mencionada é conhecida como variação de rendimento.

Variação do rendimento do material = (rendimento padrão - rendimento real) x taxa de rendimento padrão

Se o rendimento real é mais do que o rendimento padrão, é uma variância favorável e vice-versa.

A taxa de rendimento padrão pode ser determinada pelo custo total da saída padrão pela quantidade padrão de saída.

As variações no rendimento material surgem devido a:

(a) Falta de cuidado no manuseio dos materiais;

b) Método de operação defeituoso;

c) Aplicação de equipamento, ferramentas, maquinaria, etc.

(d) Falta de supervisão adequada pela equipe.

(e) Qualidade dos materiais abaixo do padrão.

Ilustração 2:

Calcule os seguintes desvios da informação:

(i) Variação do custo do material,

(ii) Variação de Uso de Material,

(iii) Variação do preço do material e

(iv) Variação da Mistura de Material.

Ilustração 3:

Calcule os desvios de preço, uso e mix dos dados abaixo:

Ilustração 4:

Em um processo de manufatura, os seguintes padrões se aplicam:

Preço Padrão: Matéria Prima A @ Re. 1 por kg

Preço Padrão: Raw Material B @ Rs. 5 por kg

Mistura Padrão: 75% A; 25% B

Rendimento Padrão (peso do produto em percentagem do peso das matérias-primas): 90%

Em um período, os custos, usos e produção reais do material foram:

Usado: 8, 800 kgs, custando Rs. 9.300

3.200 kgs B, custando Rs. 15.700

Produção: 11.340 kgs de produtos

A produção orçada para o período foi de 14.400 kgs.

Prepare um Demonstrativo Operacional de Custo de Material, mostrando como a variação de custo do material é composta de atividade e porcentagem de rendimento.

Ilustração 5:

Calcular (i) variação de utilização, (ii) variação de preço quando a variação é acumulada no ponto de compra, (iii) variação de preço quando a variação é acumulada no ponto de emissão na base FIFO e (iv) variação de preço quando a variação é acumulada no ponto de emissão na base LIFO.

(b) Qual é o efeito no fechamento da avaliação de ações quando os materiais são debitados no custo nas bases (iii) e (iv) acima?

B. Variação Direta do Custo de Trabalho:

É a diferença entre o salário direto padrão ou o custo do trabalho e os salários diretos reais ou o custo do trabalho.

Desvio de custos de mão de obra = custo padrão - custo real

Variação do custo de mão de obra = (Taxa padrão x Tempo padrão) - (Taxa real x Tempo real)

1. Variação da taxa de mão-de-obra direta:

De acordo com a ICMA, Londres, é "a parte da variação salarial que é devida às diferenças entre a taxa padrão especificada e a taxa real paga", isto é, nada mais é do que a diferença entre a taxa de mão-de-obra direta e a real por hora para o total de horas trabalhadas. Isso é realmente de responsabilidade do departamento de pessoal e é semelhante às variações de preços de materiais.

Variação da taxa de mão de obra = (taxa padrão - taxa real) x horas reais trabalhadas

Os desvios da taxa de mão de obra direta surgem devido a:

(i) A mudança na taxa básica de salários;

(ii) A mudança da taxa de tempo para a taxa por peça, ou vice-versa;

(iii) o recrutamento e a colocação incorreta de trabalhadores;

(iv) a inclusão de novos trabalhadores;

(v) O trabalho extraordinário em maior ou menor que a taxa normal;

(vi) As taxas mais altas ou mais baixas pagas aos trabalhadores ocasionais;

(vii) O trabalho extraordinário em maior ou menor que as horas especificadas, etc.

2. Variação Direta da Eficiência do Trabalho:

É a diferença entre as horas de trabalho padrão especificadas e as horas de trabalho reais pagas. É também chamado de variação do tempo de trabalho.

Variação da eficiência do trabalho = (horas padrão para a produção real - horas reais, excluindo o tempo ocioso anormal) x taxa horária padrão

(onde, horas padrão para produção real = produção real x hora padrão necessária por unidade)

ou, variância de eficiência do trabalho = (produção real - produção padrão) x taxa padrão por unidade

onde, produção padrão = hora real (excluindo tempo ocioso anormal) / tempo padrão por unidade

Deve ser lembrado que a variação será favorável se o tempo real for menor que o tempo padrão ou a produção real for maior que a produção padrão e vice-versa no caso oposto.

Os casos de variação da eficiência do trabalho são:

(i) Falta de supervisão e instrução adequadas;

(ii) más condições de trabalho;

(iii) Alteração no padrão de qualidade ou nas especificações do material;

(iv) Emprego de trabalhadores não qualificados;

v) baixo moral dos funcionários;

(vi) máquinas, implementos e ferramentas defeituosos.

(vii) treinamento inadequado dos funcionários;

(viii) falhas de energia;

(ix) Ineficiência e negligência dos trabalhadores, etc.

(a) Variação do tempo ocioso de mão de obra direta:

Isto surge devido à ociosidade dos trabalhadores por causas como quebra de maquinaria, falta de energia, bloqueio etc., que não são controlados. Assim, seu efeito deve ser mostrado separadamente. Caso contrário, os trabalhadores serão responsabilizados pelo mesmo, embora não sejam responsáveis na variação de eficiência.

Variação do tempo de inatividade = real (anormal) Tempo de inatividade x taxa padrão

Deve ser lembrado que essa variação será sempre desfavorável ou adversa.

(ii) Variação Directa do Labour Mix:

Essa variação é semelhante à variação direta do mix de materiais. Essa variação aparece se, durante um período específico, os graus de mão-de-obra usados na produção forem diferentes dos orçados. Esta situação surge apenas quando há escassez ou falta de disponibilidade de determinado nível de trabalho. Essas variações não aparecem na nova Terminologia ICMA, Londres.

Essa variação é calculada como:

Variação do mix de mão de obra direta = custo padrão da mistura padrão - custo padrão da mistura real. OU (Mix Padrão de Horas Reais - Mistura Real de Horas Reais) x Taxa Padrão por Hora.

Ilustração 6:

Calcular (i) a variação do custo de mão-de-obra, (ii) a variação da taxa de mão-de-obra, (iii) a variação da eficiência do trabalho e (iv) a variação do tempo ocioso a partir das informações fornecidas:

Verifica

Variação do custo de mão-de-obra = variação da taxa de mão de obra + variância da eficiência do trabalho + variação do tempo ocioso Rs. 3.875 (desfavorável) = Rs. 2.187, 50 (desfavorável) + Rs. 1.462, 50 (desfavorável) + Rs. 225 (Desafiante)

Ilustração 7:

Calcular (i) Variação do Custo do Trabalho, (ii) Variação da Eficiência do Trabalho, (iii) Variação da Taxa do Trabalho e (iv) Variação do Tempo Inactivo a partir das seguintes informações:

Ilustração 8:

A X Ltd. forneceu os seguintes dados:

Produto P 1 requer 20 horas por unidade

A taxa padrão por hora é de Rs. 2

Unidades produzidas 4.000

Horas tomadas 76.000 (incluindo 200 horas de falha de energia) em Rs. 2, 10 por hora.

Calcular:

(a) Variação Direta do Custo da Mão de Obra;

(b) Variação Direta da Taxa de Trabalho;

(c) Variação Direta da Eficiência do Trabalho;

(d) Variação do tempo de inatividade do trabalho direto.

Ilustração 9:

Uma gangue de trabalhadores normalmente consiste de 30 homens, 15 mulheres e 10 meninos.

Eles são pagos a taxas horárias padrão como:

Homens Re. 0, 80; Mulheres Re. 0, 60; Meninos Re. 0, 40.

Em uma semana normal de trabalho de 40 horas, espera-se que a gangue produza 2.000 unidades de produção. Durante a semana que terminou em 31 de dezembro de 2005, a gangue era composta por 40 homens, 10 mulheres e 5 meninos. Os salários reais pagos foram @ Re. 0, 70, 0, 65 e 0, 30 respectivamente. 4 horas foram perdidas devido ao tempo ocioso anormal e 1.600 unidades foram produzidas.

Calcular (i) variância salarial, (ii) variância da taxa salarial, (iii) variância da eficiência do trabalho, (iv) variância da composição do grupo (isto é, variância do mix de mão-de-obra) e (v) variância do tempo ocioso do trabalho.

C. Despesas gerais:

Ao discutir a classificação de variância, foi mostrado que as despesas gerais são de dois tipos: (a) Variável e (b) Fixa.

Este último é novamente subdividido em:

(i) Desvio de despesas,

(ii) Variação de volume e

(iii) Variação do custo indireto fixo.

Este último é subdividido em

(1) variância da eficiência;

(2) Variação de Capacidade e

(3) Variação de Calendário.

Estes são discutidos abaixo um por um em detalhe.

1. Variância Variável:

Essa é a diferença entre a sobrecarga da variável padrão e a sobrecarga da variável real.

Variação de sobrecarga variável = Sobrecarga de variável padrão - Sobrecarga de variável real.

OU (Taxa Padrão x Saída Real) - (Taxa Real x Saída Real) onde,

(i) Sobrecarga Variável Padrão = Produção Real x Taxa Padrão

e (ii) Taxa Standard = Custos Variáveis Orçamentados / Produção Orçamentada

OU, Saída Real x Taxa Padrão - Sobrecarga Real

Deve ser lembrado a esse respeito que a sobrecarga variável é aquele elemento de custo que varia diretamente com a produção. Devemos também lembrar que, se for assumido que as despesas gerais variáveis variam estritamente com a produção, então uma mudança na produção não afetará a taxa de custos indiretos variável por unidade. Assim, uma variação de despesa ocorrerá se houver uma mudança na taxa por unidade.

Antes de discutir os referidos desvios, devemos explicar, a princípio, a variação do custo total indireto que pode ser calculado como abaixo:

Desvio de custos indiretos = (Saída real x Taxa standard) - Sobrecarga real

OU, = Horas padrão para saída real x padrão

Taxa indireta por hora - Custo indireto real.

2. Variação de despesas gerais fixas:

Desvio de custos indiretos fixos:

Essa é a diferença entre a sobretaxa fixa recuperada e o custo fixo real incorrido.

Desvio de custos indiretos fixos = custos indiretos standard - custos indiretos reais

Esta variação surge devido a:

(i) O nível real de atividade que pode ser maior ou menor que o nível normal de atividade.

(ii) Taxa de recuperação de sobrecarga predeterminada (baseada no nível normal de atividade) é usada, etc.

Desvio fixo de despesas gerais:

Esta é a diferença entre o subsídio para custos orçamentais para produção durante um período de controlo especificado e o montante de despesas fixas reais atribuídas e cobradas nesse período.

Variação de despesas fixas = custos indiretos fixos orçados - custos indiretos fixos reais

OR, Variação da Despesa Fixa = (Quantidade Orçamentada x Taxa Padrão) - Sobrecarga Fixa Real

OR, Desvio de despesas fixas = Saída real x Taxa fixa de custos indiretos - Sobrecarga real

Variação de volume de despesas indiretas fixas:

É a parte da variação fixa de produção que é a diferença entre o Custo Padrão absorvido na produção alcançada, completada ou não, e a permissão de custo orçamentário para um período de controle especificado. Em resumo, é a diferença entre o nível de produção orçado e o nível real de produção atingido.

Variação de volume indireto fixo = Sobrecarga fixa padrão - Sobrecarga fixa orçada

Despesas gerais fixas padrão = Produção real / horas x taxa de recuperação padrão

Onde,

Taxa de Recuperação Padrão = Custo Orçado pa / Produção Orçamentada / horas pa

OU, Variação de volume de despesas indiretas fixas = (Saída real x Taxa padrão) - Sobrecarga fixa orçada

Em resumo, Variação de volume de despesas indiretas fixas =

(i) Onde a taxa de overhead por unidade dada -

= (Produção padrão - produção real) x taxa de custos indiretos padrão por unidade

(ii) Onde é fornecida a taxa padrão de despesas gerais por hora -

= (Hora padrão para Produção real - Horas orçadas) x Taxa de custos indiretos padrão por hora.

Deve ser lembrado que, se as despesas gerais orçadas excedem o custo fixo padrão, é um caso de variância desfavorável e, no caso oposto, variância favorável.

Essa variação surge devido a:

(i) problemas trabalhistas;

(ii) Mudança na demanda;

(iii) falha de energia ou avaria de maquinaria;

(iv) Parada de trabalho por falta de materiais, instruções defeituosas, planejamento defeituoso, etc.

(a) Variação de eficiência:

Esta variação surge devido à diferença entre a eficiência padrão de produção e a eficiência real alcançada.

É semelhante à variância da eficiência do trabalho:

. . . Variação de eficiência =

(i) Onde é dada a taxa fixa padrão por unidade—

= Sobrecarga fixa padrão por unidade x (Produção real - Produção padrão)

(ii) Onde a taxa de sobrecarga por hora é dada—

= Sobrecarga fixa padrão por hora x (Horas reais excluindo o tempo ocioso anormal - Horas padrão)

Variação de capacidade:

É a porção da variação do volume de produção fixo que é devido ao trabalho em maior ou menor capacidade do que o padrão. Assim, a variância é a diferença entre o subsídio de custo orçamentário e as horas reais de mão de obra direta trabalhadas. Está relacionado à sub ou superutilização da capacidade da planta. Essa variação expressa as informações de que a capacidade de fábrica foi utilizada adequadamente ou não.

(b) Variação de capacidade =

(i) Onde a taxa de custos indiretos padrão por unidade é dada—

= (Produção orçamentária - Produção padrão) x Taxa padrão por unidade

(ii) Onde é dada a taxa padrão de despesas gerais por hora—

= (Horas orçadas - horas reais) x taxa padrão por hora

Desnecessário, mencionar que, se a produção padrão exceder a produção orçamentária, haverá um caso de variação favorável, ou vice-versa.

(c) Variação do calendário:

É a parte da variação de volume que é devida à diferença entre o número de dias úteis no período do orçamento e o número real de dias úteis no período do orçamento. Esta variação surge devido ao fato de que os custos fixos permanecem os mesmos para cada período, qualquer que seja o número de dias úteis e podem ser eliminados por rateio de provisões padrão e custo fixo com base em um dia útil.

Sabemos que as empresas que operam um orçamento anual dividem o ano em 13 períodos orçamentários de 4 semanas em média. Mas existem algumas empresas que dividem o orçamento anual pelos 12 períodos orçamentários de acordo com os meses do calendário.

É desnecessário mencionar que, se o último método for seguido, torna-se necessário operar uma variação de calendário. Essa variação deve ser calculada para mostrar o efeito na sobrecarga fixa, alterando o número de dias úteis.

Variação no calendário =

(Número padrão de dias úteis - Número real de dias úteis) x Custo fixo total no período do orçamento / Número padrão de dias no período do orçamento

Em resumo,

Variação no calendário =

(i) Onde a taxa padrão por unidade é dada—

= (Produção orçamentada / padrão - Orçamentação revisada / Produção padrão) x Taxa de custos indiretos padrão por unidade

(ii) Onde é dada a taxa padrão de despesas gerais por hora—

= (Horas orçadas - Horas reais (possíveis)) x Taxa de custos gerais padrão por unidade por hora

Deve ser lembrado que, se os dias úteis reais excederem os dias úteis normais, haverá uma variação favorável e vice-versa no caso oposto.

Ilustração 10:

A X Ltd. forneceu os seguintes dados:

Ilustração 11:

A partir dos seguintes detalhes, calcular os Desvios de custos indiretos: