Teoria de Keynes da taxa de interesse (com cinco características)

Na teoria de Keynes, mudanças na oferta de dinheiro afetam todas as outras variáveis através de mudanças na taxa de juros, e não diretamente, como na Teoria da Quantidade do Dinheiro. A taxa de juros, de acordo com Keynes, é um fenômeno puramente monetário, uma recompensa por se separar da liquidez, que é determinada no mercado monetário pela demanda e oferta de dinheiro.

Isto está em nítido contraste com a teoria clássica, na qual a taxa de juros é um fenômeno real, que é determinado no mercado de commodities por poupança e investimento em um nível que iguala os dois. Também está em contraste com a teoria dos fundos para empréstimos, que é essencialmente uma reformulação da teoria do investimento em poupança da taxa de juros, para tomar conhecimento do fenômeno do açambarcamento ou do despojamento e das mudanças autônomas no estoque de dinheiro. Para entender a teoria de Keynes, vamos à sua análise do mercado monetário.

Já estudamos a teoria de Keynes da demanda por dinheiro ou, o que é a mesma coisa, sua teoria da preferência pela liquidez do público.

Nós simplesmente lembramos sua equação da demanda por dinheiro:

M d = L (Y) + L2 (r). (11.3)

Como outros economistas, Keynes também assumiu a oferta de dinheiro a ser dada exogenamente pela autoridade monetária, de modo que

M = M (13, 1)

O mercado monetário estará em equilíbrio quando = ou seja

L 1 (Y) L 2 (r) = M, (13, 2)

Implicitamente assumindo que Y e L 1 (Y) já são conhecidos, ele argumentou que a equação acima daria o valor de equilíbrio de r, da taxa de juros. Isto é, para que o mercado monetário esteja em equilíbrio, o valor de r tem de ser tal que o público esteja disposto a manter todo o montante de dinheiro fornecido pela autoridade monetária. Há uma falha analítica séria nesse modelo, que discutiremos mais adiante. Antes disso, vamos estudar a teoria de Keynes esquematicamente.

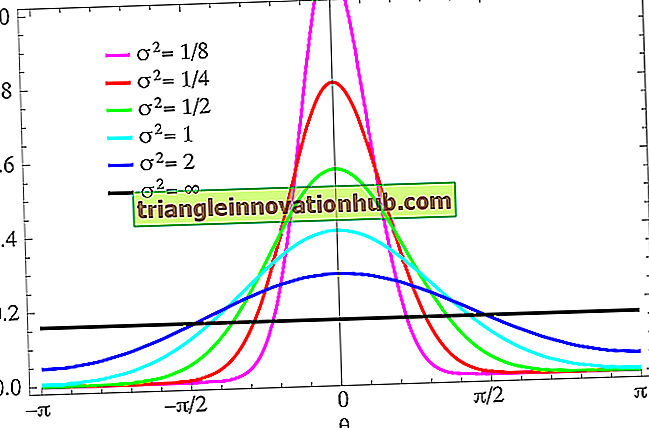

Considere a Figura 13.1. Nele a demanda total por dinheiro é representada pela curva inclinada para baixo denominada M d = L 1 (Y) + L 2 (r). O primeiro componente da demanda por dinheiro, ou seja, L 1 (Y), representando as transações de Keynes e a demanda cautelar por dinheiro, é assumido como autônomo ou r. Portanto, é mostrado pela linha vertical L 1 (Y). L 2 (r) representa a demanda especulativa de Keynes por dinheiro.

Não foi mostrado separadamente em nossa figura, porque a própria curva M d torna-se a curva L 2 (r) quando é lida com L 2 (Y) como a origem no lugar de O, o que equivale a subtrair L 1 (Y ) horizontalmente a partir da curva de M d . As outras três linhas verticais representam suprimentos alternativos de dinheiro em Mo. M 1, M 2, os quais são assumidos como autônomos.

Dada a curva M d, quando a oferta de dinheiro é M o, o mercado monetário estará em equilíbrio apenas a uma taxa de juros r o . A qualquer outra taxa de juros, haverá desequilíbrio no mercado monetário e o funcionamento das forças do mercado empurrará a taxa de juros para o retorno.

Por exemplo, a uma taxa de juros menor (digamos) r, haverá demanda excessiva por dinheiro. No mundo de dois ativos do modelo de Keynes, com dinheiro e títulos como dois ativos, entre os quais apenas os detentores de ativos fazem suas escolhas de portfólio, isso significará excesso de oferta de títulos no mercado de títulos. (O mercado de títulos não é considerado explicitamente em Keynes; é eliminado implicitamente pelo uso da lei de Walras.)

Portanto, o preço dos títulos cairá e a taxa de juros aumentará. O processo continuará até que a taxa de juros suba para r o . O inverso ocorrerá se um distúrbio aleatório forçar a taxa de juros acima de r o . Assim, r o representa o valor de equilíbrio estável de r nas circunstâncias.

Além disso, esse valor de r é determinado por forças puramente monetárias. Daí Keynes concluiu que r era um fenômeno puramente monetário. Igualmente importante, as variações em r só servem como mecanismo de ajuste para o mercado monetário, sempre que ele está em desequilíbrio. Isto está em nítido contraste com o modelo QTM, em que é a renda monetária ou o nível de preços que serve como variável de ajuste.

Agora podemos facilmente calcular as conseqüências de mudanças autônomas no suprimento de dinheiro ou na demanda por ele. A análise é limitada apenas a exercícios estáticos comparativos. Primeiro, suponha que a demanda por dinheiro permaneça inalterada, mas a oferta de dinheiro é aumentada (autonomamente) de Mo para M r .

Então, o valor de equilíbrio de r cairá de r o para r. Qualquer aumento adicional na oferta de dinheiro, digamos para M 2, não abaixará r, porque em r ele é pego na armadilha de liquidez. Assim, r serve como o mínimo absoluto abaixo do qual a taxa de juros não cairá em uma economia que usa dinheiro. De acordo com a hipótese da "armadilha de liquidez", há alguma baixa o suficiente em que o público está disposto a manter qualquer quantia de dinheiro em vez de títulos.

Também pode haver mudanças autônomas na preferência de liquidez do público devido a várias razões, como a mudança nas expectativas ou a incerteza em torno delas. Consequentemente, a curva de M d pode mudar para cima ou para baixo. Então, usando a Figura 13.1 e mantendo o fornecimento de dinheiro inalterado (por exemplo, em Mo), o aumento ou diminuição resultante em r pode ser facilmente trabalhado, tendo em mente a armadilha de liquidez em 7.

As implicações da teoria de Keynes para a eficácia da política monetária são brevemente observadas. Duas coisas são importantes: uma é a elasticidade de interesse da demanda por dinheiro; o outro é a posição inicial da economia. A referida elasticidade de interesse varia de um ponto na curva Md para o outro; é assumido como indefinido em algum valor muito baixo de r (r na Figura 13.1), que define a armadilha de liquidez de Keynes.

Se a economia for pego inicialmente nessa armadilha, nenhuma quantidade de aumento na oferta de dinheiro pela autoridade monetária pode diminuir ainda mais. A política monetária operando através de aumentos na oferta de dinheiro, torna-se totalmente ineficaz na redução de r e, portanto, tem qualquer efeito expansionista em I e Y.

Isso acontece porque, de acordo com a hipótese da armadilha de liquidez, o público está disposto a manter todas as quantidades extras de dinheiro na mesma ordem. Esta é uma situação extrema, que ainda não foi identificada empiricamente em nenhum país.

Uma situação menos extrema é obtida à esquerda da armadilha da liquidez. Para algumas quantidades de dinheiro, a elasticidade de juros da demanda pode ser muito alta, embora não infinita. Isto implicaria que para alcançar uma dada redução em r, um aumento muito grande na oferta de dinheiro seria necessário ou, o que é a mesma coisa, para um dado aumento na quantidade de dinheiro, a redução em r seria muito pequena. Analisada de qualquer forma, a política monetária não tem muita eficácia na redução de r, especialmente durante a depressão.

Presumivelmente, foi essa incapacidade da política monetária de reduzir significativamente a longo prazo o que fez com que Keynes perdesse a fé na política monetária de combate à depressão. Assim, a elasticidade-interesse da demanda por dinheiro (negligenciada no QTM) torna-se as questões-chave na teoria monetária keynesiana.

Teóricos da quantidade moderna como Friedman não negam o argumento teórico para a influência de r em M d . Mas quão importante, esta influência é ou qual é o valor da elasticidade de interesse da demanda por dinheiro (infinito, alto ou muito baixo) é uma questão empírica. Empiricamente, esta elasticidade foi considerada baixa ou estatisticamente insignificante.

Agora avaliamos características criticamente especiais da teoria de Keynes da taxa de juros:

1. A equação de equilíbrio do mercado monetário L 1 (Y) L 2 (r) = M, (13.2) que Keynes usa para determinar r não pode ser assim usada, porque é uma equação em duas incógnitas r e Y. se o valor de Y já é conhecido, ou conhecido independentemente de r, L 1 (Y) pode ser tratado como uma quantidade conhecida como Keynes faz, e a equação L 1 (Y) L 2 (r) = M, (13.2) reduzida para uma equação em um desconhecido r.

Mas isso não é assim no modelo de Keynes, onde r afeta a taxa de investimento (I) que por sua vez afeta o nível de equilíbrio de Y. Assim, Y afeta não apenas r até L 1 (Y), mas também é afetado por r EU; os dois (r e Y) são variáveis interdependentes ou conjuntamente determinadas.

Em uma seção posterior discutindo o modelo IS-LM de Hicks, veremos como eles podem ser determinados em conjunto. O procedimento de solução de Keynes, por outro lado, sofre de circularidade de raciocínio, porque para determinar r assume um dado Y e para determinar Y ele assume um dado r e assim um dado I.

2. Através de L 1 (Y) Keynes admite a influência de Y, uma variável do mercado de commodities, na demanda por dinheiro. Isso está muito na tradição da teoria dos equilíbrios de caixa de Cambridge, que Keynes herdara de seus primeiros dias. Mas a suposição (injustificada) de Keynes de um dado Y para sua análise do mercado monetário excluiu completamente qualquer papel para o ajuste da renda monetária tipo-teoria-quantidade em trazer equilíbrio ao mercado monetário.

Conseqüentemente, a condição de equilíbrio do mercado monetário que deu à teoria de equilíbrio de caixa de Cambridge sua teoria da renda monetária foi convertida por Keynes em uma teoria da determinação. O primeiro resultado foi alcançado negligenciando totalmente qualquer influência de r em M d, o último resultado foi alcançado (por Keynes) admitindo a influência de Y em Md, mas congelando Y em algum valor predeterminado.

Analiticamente, portanto, cada uma das duas teorias é um caso especial de uma teoria mais geral em que tanto r como Y podem influenciar M d bem como ajustar para compensar o mercado monetário. A teoria de Cambridge (ou o QTM) suprime o papel da teoria de r e de Keynes, o papel do modelo IS-LM de Y. Hicks permite ambos.

3. Keynes havia assumido que a taxa de salário monetário (W) era um dado dado historicamente (e não uma variável para seu modelo de curto prazo) e usara (W) como o numeraire ou o deflator para converter todos os valores nominais em valores reais. Isso fez com que a distinção entre valores nominais e valores reais fosse totalmente irrelevante para a análise monetária - uma postura anti-QTM, porque nas mudanças de QTM os preços e através deles mudanças no valor real de uma dada quantidade de dinheiro desempenham o papel mais importante. Isso excluiu, por suposição, todo ajuste no mercado financeiro que poderia vir através de mudanças em P (ou W), mesmo no sentido ascendente.

Quando saímos da estrutura de um mundo estático para um mundo dinâmico real, as expectativas de preço se tornam importantes. No mundo atual, a inflação no mundo real se tornou uma experiência comum. Isso gera expectativas inflacionárias, ou seja, com base na experiência real da inflação, o público também espera uma certa taxa de inflação no futuro.

Uma vez que o público venha a esperar uma certa taxa de inflação, a taxa de juros do mercado tenderá a subir sobre o que esta taxa será na ausência de expectativas inflacionárias. Isso acontece porque, na presença de expectativas inflacionárias, tanto a curva de oferta quanto a curva de demanda por empréstimos em relação a r subirão. A mudança para cima na curva de oferta ascendente dos empréstimos mostra que os credores estão dispostos a emprestar uma quantia real apenas a uma r mais alta do que antes, para que possam ser compensados pela perda real que esperam sofrer devido à inflação.

A mudança para cima na curva de demanda descendente para empréstimos surge porque os tomadores também estariam dispostos a pagar r mais alto do que antes, já que esperam recuperá-lo da inflação esperada. Este tipo de argumento é amplamente aceito e o aumento acentuado na taxa de juros de mercado experimentada na maioria dos países, incluindo a Índia nos últimos 10-15 anos, é geralmente atribuído às expectativas inflacionárias geradas pela inflação real nesses países.

Este fenômeno tem consequências muito prejudiciais para a teoria de r de Keynes, que diz que a expansão monetária pode ser usada para baixar r. Mas isso será verdade, no máximo, a curto prazo e por apenas aumentos moderados na oferta de dinheiro - mais corretamente, por aumentos na oferta de dinheiro que uma economia em crescimento pode absorver a preços estáveis. Aumentos maiores de M, causando inflação e expectativas inflacionárias, tenderão a aumentar em vez de diminuir r (ver Friedman, 1968).

4. Keynes negou completamente a influência de fatores reais, representados por economias e investimentos reais (tão enfatizados por economistas clássicos e neoclássicos) na determinação de r. Esta é uma visão extrema que os neo-keynesianos não compartilham. Agora, acredita-se amplamente que tanto as forças do setor real quanto as forças do mercado financeiro determinam a renda real, e o modelo comumente aceito para sua determinação conjunta é o modelo IS-LM de Hicks.

5. Um forte contendor da teoria de preferência de liquidez de Keynes da taxa de juros é a teoria de juros de taxa neoclássica de empréstimos. Este último combina poupança e investimento com acumulação, desoneração e novas injeções de dinheiro para a demanda e oferta do fluxo de fundos para empréstimos no mercado.